Tři pilíře po dvou letech IV.

18.9.2005, Kateřina Hodická

V prosinci 2002 jsme zde publikovali Tři pilíře VIP na podporu znalostní ekonomiky, kde jsme se snažili co nejjednodušeji zformulovat hlavní kroky, které by měla vláda na tomto poli udělat. S odstupem dvou let a devíti měsíců se ohlížíme za tím, co se událo a změnilo. Zde je čtvrtá část tohoto ohlédnutí zaměřená na následující oblasti:

-

Výrazně urychlit zápisy do obchodního rejstříku a nebránit tak vzniku nových firem

-

Snížit zátěž právnických i fyzických osob snížením daní nebo odvodů zdravotního a sociálního pojištění.

-

Zprůhlednit podíl odvodů ve mzdě pro zaměstnance. Umožnit společné zdaňování manželů.

-

Zabránit znevýhodňování firem, které investují do ICT, zkrácením doby odepisování pro hardware a software na dobu 3 let, která více odpovídá tempu morálního zastarávání a obvyklé praxi v EU.

-

Zjednodušit účetnictví a související administrativu pro drobné podnikání.

-

Podpořit práci z domova (teleworking) – explicitně ji definovat v zákonné úpravě zaměstnanosti, zvýhodnit ji ekonomickými stimuly (např. větší či rychlejší možnost odpisů, možnost výplaty náhrad, zvýhodněný odprodej počítačů a příslušenství zaměstnancům).

Studie Světové banky, která je v posledních dnech často citována v českém tisku, upozorňuje na složité podmínky podnikání v ČR. Ty spočívají především v byrokracii, komplikovaných právních a daňových předpisech. Např. zatímco založení firmy u nás ještě nedávno trvalo 40 dní, ve vyspělých státech OECD stačí dní 19. Vicepremiér pro ekonomiku Martin Jahn však v této souvislosti poukazuje na připravovaný projekt jednotného kontaktního místa pro podnikatele. Na základě jeho vyjádření by živnostníci v blízké budoucnosti měli chodit pouze na jeden úřad a vyplňovat mnohem méně formulářů.

Zápisy do obchodního rejstříku

V této oblasti se český podnikatel dočkal pozitivních změn prosazených právě vícepremiérem Jahnem. Zákonem č. 216/2005 Sb. byla provedena zásadní novelizace obchodního zákoníku a občanského soudního řádu, která s účinností od 1. července 2005 výrazně mění fungování obchodního rejstříku. Zatímco ještě vloni činila průměrná doba nutná pro vyřízení všech náležitostí pro založení firmy 40 dní, na základě výše uvedené novely musí být zápis proveden do 10 dnů. Pokud to soud nezvládne v termínu nebo podnikateli nevrátí návrh k doplnění, dojde k automatickému zápisu. Za rok se má lhůta zápisu zkrátit na 5 dní, protože zápis bude provádět vyšší soudní úředník.

Daně a odvody

V oblasti daňové zátěže lze hovořit o několika menších změnách k lepšímu, které daňovým poplatníkům přináší od roku 2005 novela zákona o daních z příjmu a zákona o účetnictví. Většina z těchto opatření nabyla účinnosti 1. ledna 2005. Jedná se např. o tzv. daňový bonus, který lze uplatňovat místo odpočitatelné položky na dítě, a to až do výše 30 000 Kč ročně. Novela zákona zavádí společné zdanění manželů, pokud s nimi v domácnosti žije alespoň jedno dítě. Toto opatření by mělo vést ke snížení daňového zatížení rodin s dětmi, a to zejména u rodin s rozdílnými příjmy partnerů. Česká vláda rovněž v minulých letech snížila daně právnickým osobám z 31 % na 24 %.

Od roku 2006 mírně poklesnou daně lidem s příjmy přibližně do 30 tisíc Kč měsíčně. Nejnižší sazba daně z příjmu se má snížit ze současných 15 na 12 procent a zároveň se zvýší roční příjem, který bude touto sazbou zdaňován. Druhá nejnižší sazba klesne z 20 na 19 procent a bude platit pro příjmy do 218.400 Kč. Jak je však z výše uvedených čísel zřejmé, zatímco nízkopříjmové osoby by tak mohly na daních ušetřit v průměru 3-4 tis. Kč ročně, pro ostatní (u kterých lze očekávat větší vliv na konkrenceschopnost ekonomiky) zůstává vše při starém.

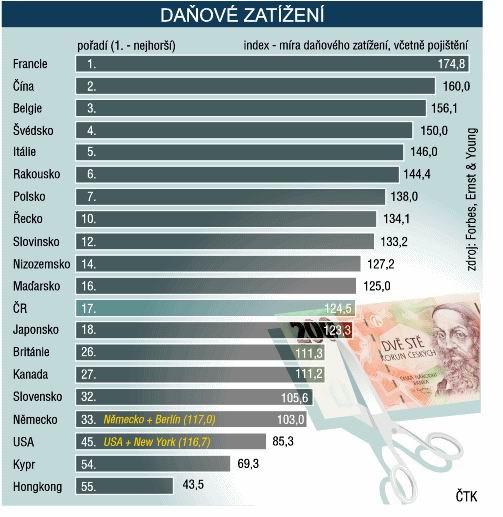

Daňové zatížení v ČR zůstává tedy i nadále velmi vysoké, což se může negativně projevit na výkonnosti ekonomiky. Z průzkumu prestižního ekonomického časopisu Forbes, který poskytla poradenská společnost Ernst&Young, vyplývá, že daňové zatížení je v ČR 17. nejvyšší na světě (nutno dodat, že Forbes ve svém žebříčku sleduje pouze 56 zemí). Liberální ekonomové dlouhodobě poukazují na složitost naší daňové soustavy. Rovněž zdůrazňují, že výraznějších změn v daňovém zatížení lze dosáhnout pouze přes zásadní změny ve výdajové struktuře rozpočtu.

Index celkového daňového zatížení ve vybraných zemích světa v roce 2005 podle časopisu Forbes Zdroj: ČTK, 14. 8. 2005

V neposlední řadě je nutné zdůraznit, že přetrvává i rekordně vysoké sociální a zdravotní pojištění, které za své zaměstnance odvádějí firmy. Sociální pojištění hrazené zaměstnavatelem činí 26 % a zdravotní pojištění 9 %. Co se týče odvodů na sociální pojištění, ty patří k nejvyšším v rámci Evropské unie.V této souvislosti je nezbytné zmínit, že mnoho zaměstnanců vůbec netuší, kolik doopravdy stojí svého zaměstnavatele. Pojištění, které zaměstnanci vidí na své výplatní pásce, není totiž to, co se skutečně státu odvádí. Neexistuje žádná zákonná úprava ohledně formální podoby výplatního pásku. Z historických důvodů se na výplatním pásku objevuje pouze mzda hrubá, ne však mzda superhrubá, která by zahrnovala rovněž odvody zaměstnavatele za zaměstnance, a tak zůstává podíl odvodů ve mzdě pro zaměstnance poněkud zamlžený. Jinak je tomu např. v USA, kde si každý daňový poplatník odvádí veškeré daně sám. Nebo ve Velké Británii, kde zaměstnanci vidí na své výplatní pásce všechny daně a odvody.

|

Sociální pojištění v zemích EU v roce 2003 |

|||

|

Stát |

Zaměstnanec |

Zaměstnavatel |

Celkem |

|

Belgie* |

13,07 % |

32,35 % |

45,42 % |

|

Dánsko |

0 % |

0 % |

0 % |

|

Finsko |

4,4 % |

17,3 % |

21,7 % |

|

Francie |

6,55 % |

8,2 % |

14,75 % |

|

Irsko* |

4 % |

8,5 % |

12,5 % |

|

Itálie |

8,89 % |

23,81 % |

32,7 % |

|

Lucembursko |

8 % |

8 % |

16 % |

|

Německo |

9,55 % |

9,55 % |

19,1 % |

|

Nizozemí |

17,9 % |

0 % |

17,9 % |

|

Portugalsko* |

11 % |

23,25 % |

34,25 % |

|

Rakousko |

10,25 % |

12,55 % |

22,8 % |

|

Řecko |

6,67 % |

13,33 % |

20 % |

|

Španělsko* |

4,7 % |

23,6 % |

28,3 % |

|

Švédsko |

7 % |

10,21 % |

17,21 % |

|

Velká Británie* |

8,4 % – 10,0 % |

8,9 % – 11,9 % |

17,3 % – 21,9 % |

|

Česko |

8 % |

26 % |

34 % |

* státy, kde je pouze jedna sazba pro zdravotní a sociální pojištění dohromady

Zdroj: „Sozial Kompass Europa“, Herausgeber: Bundesministerium fur Gesundheit und soziale Sicherung – Bundesrepublik Deutschland

Odepisování a vedení účetnictví

Zvyšuje se limit pro odpis osobních automobilů (ze stávajících 900 000 Kč na 1.5 mil. Kč) a zrychluje se odepisování movitého majetku. V případě počítačů a kancelářské techniky, které patří do první odpisové skupiny, se zkracuje doba daňového odpisování ze čtyř let na tři roky. Stejně se zkracuje doba odpisování software. Např. v USA jsou však odpisovány pouze počítače od určité výše pořizovací ceny ($5,000), jinak jsou považovány za drobný majetek a odpisům nepodléhají.Pokud jde o účetnictví, nejvýznamnější schválenou změnou je nepochybně posunutí hranice obratu, která zakládá povinnost vést účetnictví. Ta se zvyšuje z 6 mil. Kč na 15 mil. Kč.V Parlamentu ČR je v současné době projednáván vládní návrh ohledně zvýšení výše odpisového paušálu ze současných 25% na 50%. Přijetí zákona v navrhované podobě by mohlo vést k tomu, že 40% živnostníků a drobných podnikatelů přejde od vykazování výdajů ve skutečné výši na paušál.

Zpět na blog